Fria Sidor ska i en serie granska pengarna. Det är en helt avgörande pusselbit vi behöver för att bilden ska träda fram. Det är självklart så att de som har pengar också har makt och att de som ha enorma förmögenheter har enorm makt. I den första delen såg vi att Amsterdam var en ledande aktör inom bank, handel och börs. Detta kom nu att flyttas till England efter att man i mitten av 1600-talet lyckats placera en bankirvänlig regent på tronen.

Judar har genom historien sökt behålla en egen identitet. Ofta har man lierat sig med kungar och adeln för att hantera deras pengar och skatteindrivning. Det var en ömsesidig vinst eftersom kungarna och adeln slapp förknippas med den föga tacksamma uppgiften att driva in pengarna samtidigt som judarna åtnjöt privilegier som gjorde dem förmögna och oberoende av kroppsarbete.

Det är en felaktig uppfattning (något Fria Sidor ska visa i senare inlägg) att judar har varit offer eller tillhörde proletariatet. Tvärtom åtnjöt man ofta kungen och adelns personliga beskydd eftersom man fick sina inkomster genom dem och hade förlänats olika privilegier som tack för sitt arbete. De verkliga slavarna var de livegna arrendatorerna som fick jobba hårt på adelns och kungens marker. Inte sällan utnyttjade judarna sin ställning och friktion uppstod då med ”trälarna” som genom dekret var tvungna att spendera delar av sin lön på sprit som enbart fick säljas av ”krogar” som judarna hade monopol på, vilket skapade alkoholism och inte sällan skulder som aldrig kunde återbetalas. (mer om detta senare)

I England höll man också på med pengar. Judarna hade genom dekret givits privilegiet att hantera utlåningen under 1100- och 1200-talet. Räntan var 43% per år om man hade säkerhet, annars var den 87%. Det fanns ett stort missnöje bland befolkningen men kungen och adeln fick också anledning att bekymra sig för man upptäckte att mynten hade klippts i kanterna. Först med 10%, sedan 10% igen och till slut var där bara 50% kvar av det ursprungliga värdet. Den som hade mest pengar i England år 1195 var juden Aaron of Lincoln som beräknades ha 33% av alla pengar.

Kungen försökte då genom dekret att förbjuda detta på olika sätt men inget tycktes hjälpa. Folket var i uppror och något måste göras. Man började med att förbjuda dem att fortsätta med sin utlåning och föreslog att de skulle bli bönder. Ingen blev bonde. Istället fortsatte man med sin verksamhet, men nu olagligt. Till slut såg man ingen annan lösning än att utvisa dem, vilket skedde år 1290 då 16511 judar fick lämna Storbritannien.

En ganska bra period följde där staten stod för pengaförsörjningen. Man använde bl.a. dubbla träpinnar s.k. ”Tallysticks” som legalt betalningsmedel. Det blev sedan ett mål för judar runt om i Europa att förbudet mot utlåning mot ränta skulle upphöra och att judarna skulle tillåtas att komma tillbaka. Amsterdam var bra och tillåtande men här fanns redan en bank som staden i Amsterdam ägde och läget var utsatt för attacker från Frankrike och Spanien.

1649 skickades Rabbi Menasseh Ben Israel för att möta ett engelskt råd. Man erbjöd en summa pengar om judar skulle tillåtas återvända. Man producerade biblar och böcker som alla hyllade judarna och deras centrala roll för de kristna. Man skickade t.o.m. ett antal rabbiner för att utröna om Oliver Cromwell var den nya Messias och om England var det nya Israel. Man försökte argumentera att judarna skulle släppas in för att Messias skulle komma. Något officiellt beslut togs aldrig, eftersom det mötte häftigt motstånd, men året efter började man i smyg tillåta judarna att återvända.

Kung Charles II var orolig att man, igen, skulle missbruka sin ställning och ”klippa” mynt och han kallade på en fransman som uppfunnit en metod som gjorde att man inte kunde klippa dem. Förslaget mötte häftigt motstånd och inget beslut togs på sju år vartefter fransmannen fick vända hem i ogjort ärende.

Som vanligt behöver kungar pengar och parlamentet vägrade att höja skatterna. Han försökte då låna men nekades. 1667 tog han beslutet att ge ut egna pengar. Det höll nästan på att lyckas men p.g.a. listiga manövrar blev det inte en omedelbar succé och han gjorde sig inte oberoende av lån från bankirerna.

Nästa steg för bankirerna var att arbeta för att alla skulle få ge ut pengar. Det låter bra men i praktiken innebar det att de som satt på guld och silver nu hade kontroll över penningsystemet. Det var också en önskan från det Brittiska Ostindiska Kompaniet som hade stort inflytande. Effekten blev att penningmängden kunde fås att öka kraftigt eller dras tillbaka genom att man skapade mynt av guld och tvärtom. Nu började hundratals år av finansiella boomar och nedgångar. Pengarna började nu till slut vandra över i privata händer för att aldrig igen vara folkets privilegium utan nu istället de privata bankirernas.

Genom denna lag, som togs 1666, gavs rätten att skapa pengar, kontrollera penningmängden, till privatpersoner. Det är en milstolpe i pengarnas historia.

1688 kunde William III ta makten i England genom en revolution finansierad av bl.a. den judiska finansiären Issac Lopez Suasso, som sedan adlades till Baron. Med honom började en serie krig som lade grunden för behov av lån. Lån som sedan aldrig kunde betalas tillbaka. Nu tilläts också judarna att genom ett kungligt dekret att officiellt få tillåtelse att återvända. Parlamentet tillfrågades aldrig.

1690 var så återigen det engelska systemet i kaos. Mynten hade återigen klippts till bara 50% av sin ursprungliga vikt. Räntorna som togs var mellan 30 och 80 procent. Återigen måste något göras. Ett 60-tal förslag fördes fram. Efter mycken kamp bakom kulisserna antogs sedan en lag, under största möjliga tystnad, så att den legala rätten att ge ut pengar skulle ges till en nystartad bank ”Bank of England”. En bank i privata händer. Året var 1694.

Bank of England skrev i ett prospekt inför sin notering följande:

”Banken har förmånen att få ränta på alla pengar som skapas ur tomma intet”

Vilka låg då bakom den?

Det hela är, som alltid med bankverksamhet, höljt i dunkel. Vi vet att bankirerna utvisats från England 1290. Vi vet också att man samarbetade internationellt för att få till stånd en revolution som skulle, återigen, tillåta deras verksamhet och låta judar att återvända. Vi vet att man stödde William III och han sedan gjorde som de sa. Vi vet också att William III snart kom i krig med Frankrike och att han fick låna 1,2 miljoner pund mot villkoren att de som gav lånet skulle:

a) hållas hemliga b) tillåtas att starta Bank of England c) få oktroj att skapa pengar som skulle genom lag och dekret vara tvingande betalningsmedel i England d) få räkna statens skuldebrev som 100% reserv för att möjliggöra ytterligare skapande av pengar e) lånet skulle aldrig betalas tillbaka f) 8% ränta skulle utgå på lånet g) staten skulle omedelbart införa skatter för att täcka räntebetalningen

Man genomförde sedan en aktieemission som riktade sig till offentligheten men varför skulle man göra det om man så envist tryckt på för att få skapa denna bank? Mycket talar för att man använde sig av ombud som sedan sålde aktierna vidare till de verkliga ägarna som gjorde allt för att dölja sin identitet. Uppgifter förekommer att familjerna ofta var en blandning av enormt förmögna köpmannafamiljer i England som Montagu och judiska bankirfamiljer som Montefiore, Goldsmid och Mocatta. Bank of Englands ägarskap och verksamhet förblev hemliga till 1833. Här behövs mer forskning. Från 1820 kontrollerade Nathan Rothshild banken.

Bank of England kom att bli förebilden för alla banker i den anglosaxiska sfären med tiden. Det skulle inte ske utan krig och kamp i USA hundra år senare men här började man för första gången på allvar skönja dagens moderna banksystem där pengar trycks ur tomma intet, lånas ut till staten som sedan inför en skatt på folket för att betala räntan på lånet.

Det man önskade tala tyst om var principen för hur denna bank fungerade. Man spred rökridåer om att man lånade pengar från allmänheten som sedan gick vidare till staten. Man spred illusionen att det var guldet som var den säkerhet som banken vilade på. Inget av detta stämde.

Istället tryckte man sedlar som man gav till staten. I gengäld fick man ett skuldebrev. Det fiffiga var att enligt detta oktroj fick Bank of England räkna skuldebrevet som reserv till högsta säkerhet. Självklart, eftersom ingen säkerhet kan vara bättre än den samlade skattekraften hos alla engelsmän och framtida generationer. Eller hur? Men man fick med detta skuldebrev som reserv rätten att trycka exakt lika mycket pengar att låna ut privat. Man kunde skapa samma pengar två gånger. När sedan de pengar staten spenderade kom tillbaka till Bank of England kunde man låna ut ännu mer. Nu hade en evighetsmaskin skapats. Det fiffiga var och är att staten skulle betala ränta på dessa pengar såväl som de privatpersoner man lånade ut till.

Men om nu statens säkerhet var så god att den räknades som 100% reserv hos Bank of England, varför kunde då inte staten hoppa över banken och trycka sina pengar direkt, utan ränta? Varför var man tvungen att gå omvägen via en privat bank?

Hade staten tryckt sina egna pengar så hade Bank of England sedan, så småningom, fått dessa pengar insatta på sitt konto men skulle då bara ha kunnat låna ut det man fått in. Nu hade man istället belönats med rätten att vara den institution som gavs rätten att skapa dessa pengar från början. De fanns ju inte från början. Någon måste skapa dem. Nu blev det, i ett ödesdigert beslut ett privat aktiebolag som gavs rätten, inte staten.

Bank of England kunde på detta sätt varje år fylla på sin förmögenhet genom de räntor man fick, räntor som annars inte skulle funnits. År, efter år, efter år, efter år, med ränta på ränta växte sig så förmögenheten allt större och bankägarnas makt med den.

Bank of England blev sedan en av de största tillskyndarna till krig. Då behövde staten låna mer pengar och de trycktes ju gratis i det egna tryckeriet och gav dessutom rätten att med den statliga obligationen som reserv skapa ännu mer pengar.

Så här sade Guvernören för Bank of England, Sir Gilbert Heathcote:

”Be till gud att vi inte får en rutten fred”

England genomförde 6 stora krig under perioden 1688-1815 och den samlade statsskulden, huvudsakligen till Bank of England, ökade under perioden från 15 miljoner Pund till 505 miljoner pund. Men detta var bara början. Nu hade bankirerna listat ut till fullo vad som gav mest klirr i kassan och många fler krig och konflikter skulle därför följa.

Här listas nu krig som följde och som Storbritannien deltagit i i 171 länder efter att Bank of England skapades. Det finns ytterligare 100 krig utöver de som listas nedan och du kan se alla i länken nedan:

The Great Northern Wars 1700-1721, Queen Annes War 1701-1714, Inbördeskrig 1715-1716, The War of Quadruple Alliance 1717-1720,Dummers War 1721-1715, King Georges War 1740-1748, Inbördeskrig II 1741-1745, The Second Carnatic War 1749-1754, Sjuåriga Kriget 1756-1763, The Third Carnatic War 1757-1763, Angllo-Cherokee War 1758-1761, Tackys War 1760, Pontiacs Rebellion 1763-1766, First Anglo-Mysore War 1766-1769, First Anglo Maratha War 1774-1783, Amerikanska Självständighetskriget 1775-1783, Anglo-French War 1778-1783, Anglo-Spanish War 1779-1783, 4th Anglo-Dutch War 1780-1783, Second Anglo-Mysore War 1780-1784, NorthWest Indian War 1785-1795,Thirs Anglo-Mysore War 1789-1792, Franska Revolutionskriget 1793-1802, Ibn Ufaisan Invasion 1793, Second Maroon War 1795-1796, Hawkesbury and Nepean War 1795-1816, Kanyan War 1796-1818, Irländska Rebellkriget 1798, Fourth Anglo-Mysore War 1978-1799, Temne War 1801-1807, Tunisiska Kriget 1801-1804, Second Anglo-Maratha War 1802-1805, Frist Kandyan War 1803-1805, Emmet’s War 1803, Ceylonkriget 1803, War of the Third Coalition 1803-1805, War of the Fourth Coalition 1806-1807, Rio De la Plata Kriget 1806-1807, Ashanti-Fente War 1806-1807, Anglo-Turkish War 1807-1809, Gunboat War 1807-1814, Anglo-Russian War 1807-1814, Peninsular War 1807-1814, War of the Fifth Coalition 1809, Guianakriget 1809, Madagaskarkriget 1810-1819, Punjabkriget 1810-1820, Fourth Xhosa War 1811-1812, Ga-Fante War 1814, Tredje Februarikriget 1812, War of 1812 1812-1815, War of the Sixth Coalition 1812-1814, Second Kandyan War 1815, Hundradagarskriget 1815, Third Anglo-Maratha War 1817-1818, Fifth Xhosa War 1818-1819, Grekiska självständighetskriget 1820-1830, First Ashanti War 1823-1831, First Anglo-Burmesiska kriget 1824-1826, Portugisiska inbördeskriget 1828-1834, Babtist War 1831-1832, First Carlist War 1833-1840, Turkiska kriget 1827-1829, Opiumkriget 1840-1843, Krimkriget 1853-1856, Revolutionskriget 1857-1858, Pekingkriget 1860, Amerikanska inbördeskriget 1861-1865, Fransk-Preussiska kriget 1870-1871, Rysk-Turkiska kriget 1877-1878, Egyptiska kriget 1882-1885, Det Gula Kriget 1894-1895, Kinesiska Revolutionskriget 1898, Spansk-Amerikanska kriget 1898-1899, Sudankriget 1898-1899, Boerkirget 1899-1902, Boxerkriget 1900-1901, Siamkriget 1899-1909, Rysk-Japanska kriget 1904-1905, Marockanska kriget 1904-1906, Persiska kriget 1907-1912, Den Kinesiska Revolutionskriget II 1911, Marockokrig II 1911, Tripolikriget 1911-1912, Balkankriget 1912-1913, Balkankriget II 1913, Första Världskriget 1914-1918, Det Kinesiska Revolutionskriget III 1926-1927, Machurianska kriget Andra Världskriget 1939-1945, Koreakriget 1950-1953, Afghankriget 2001-pågående, Irakkriget 2003-2011, Libyenkriget 2011.

Det finns ca:100 krig till som listas i länken här.

Utöver detta kommer sedan all upprustning mellan krigen, hemliga operationer och lite annat smått och gott.

Låt oss här bara återupprepa de tre benen som krävs för att bankirernas förmögenhet ska bli ofantlig. 1. Pengar måste kunna skapas ur tomma intet 2. Staten måste ha behov att dra på sig stora skulder som aldrig ska betalas tillbaka 3. Skatterna måste vara höga för att staten ska kunna betala räntorna på lånen.

Fria Sidor ska i kommande inlägg forska vidare och fördjupa kunskaperna men vi vet redan idag, från uttalanden och historiska dokument, att bankirerna från början stödde krig. Det fina med krig är att materialet förstörs så att folket inte får någon större nytta av det. Pengar som används för infrastruktur, utbildning, skola, vård, e.t.c finns ju kvar som ett värde efteråt men krigsmaterial förstörs snabbt. Det går att finansiera båda sidor av ett krig också, vilket varit mer regel än undantag. På så sätt dras kriget ut och staterna behöver låna mer. Ett snabbt krig ger inga stora vinster. När man känner sig nöjd drar man så in finansieringen till den part som ska förlora och så är den saken klar. Kvar finns skulderna som, enligt lag, åvilar den nuvarande befolkningen att betala och alla framtida generationer. Finfin säkerhet.

Det har också förbryllat Fria Sidor att bankirerna och de som står dem nära ofta talat sig varm för höga skatter på folket. Det blir, med denna nyvunna kunskap, ett naturligt förhållningssätt eftersom staten inte kan ha några skulder alls om de inte får in skatter. Så höga skatter gör det möjligt för stater att t.ex. kriga. Här kan finnas ett märkligt vurmande för socialismen från s.k. kapitalister. Det får ses som en logisk slutsats, mer än som ett bevis i nuläget men utan tvekan är höga skatter ett krav för att staten ska kunna dra på sig enorma skulder. Skulder som det aldrig är meningen att de ska betalas tillbaka. Vi får forska vidare.

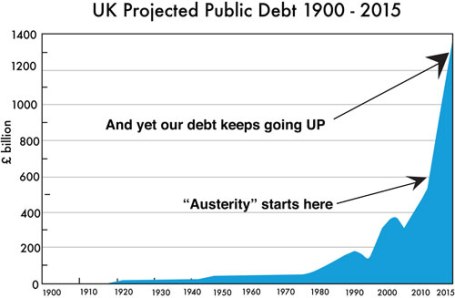

Den brittiska statsskulden har ökat något enormt sedan 1694 då Bank of England först startades. Från 15 miljoner Pund till 1,5 triljoner Pund. Nu har inte bankirerna i City of London lånat ut allt. Staten har andra upplåningskällor också men låt oss ändå göra ett kort räkneexempel. Fria Sidor uppmanar alla att själva göra sina egna beräkningar. Detta görs lite snabbt och bara för att få en ”känsla” för summorna.

Fria Sidor är ödmjuk inför att räkna på långa tidserier och ränta på ränta men vill ändå göra ett försök. Vad vi vill ha svara på är hur stor förmögenhet bankirerna i City of London eventuellt skulle kunna ha idag p.g.a. att man fick ett effektivt monopol på att trycka pengar 1694. Räntan är 5% på statsobligationer under stora delar av perioden enligt officiella källor. Statsskulden var 1964 15 miljoner Pund och den första årsräntan var 5% på det eller, 750000 Pund. Denna summa har bankirerna själva kunnat förränta under 322 år. Ökningen i statsskulden från 15 till 16 ger ytterligare en miljon som bankirerna får ränta på men nu har det gått ett år så nu har man ”bara” 321 år att förränta dessa pengar.

Vi vet att statsskulden med tiden inte enbart har finansierats av Bank of England och år 2016 har finansieringen spridits ut på flera länder och banker, försäkringsbolag, pensionsfonder, o.s.v. För att ta hänsyn till detta räknar Fria Sidor med att 100% finansierades av City of London 1964 men endast 10% idag.

Det finns många faktorer att ta hänsyn till som gör en modell som denna mycket osäker. Har avkastningen varit mer eller mindre än 5%? Hur tar vi hänsyn till skatter? Har man inte själv haft finansieringskostnader? Vilka är egentligen City of London? Vem som helst kan såga en sådan här beräkning på många grunder men det går inte att låta bli att göra vissa antaganden om man vill försöka få en uppfattning om vilka förmögenheter bedrägeriet skapat.

Modellen visar att bankirerna i just City of London idag borde ha ansamlat 9466 miljarder Pund. Fria Sidor tror att detta är en underskattning men var och en får själva göra sin egen modell. Det finns uppgifter (som Fria Sidor ska söka få bekräftat) att Nathan Rothschild i samband med slaget vid Waterloo 1815 genom manipulation av marknaden lyckades köpa till låga priser stora delar av den brittiska statsskulden. Fria Sidor vet inte om det stämmer men det ger ett visst stöd till uppgiften ovan. Vi har också uppgifter att Amschel Meyer Rothschild lämnade efter sig 1 miljard mark till sina barn i arv. Året var 1812.

Vi vet att år 1876 motsvarade 1 kg guld 2798 mark och i Sverige motsvarade 1 kg guld år 1873 2480 svenska kronor. 1 miljard mark motsvarade således 0,886 miljarder kronor. Skulle familjen ha förvaltat arvet med 5% ränta från år 1812 skulle det motsvara 1422 miljarder Pund. Kopplar vi detta sedan till Nathan Rothschilds kupp vid Waterloo 1815 finns vissa indikationer på att vi talar om belopp som förmodligen är större än de 9466 miljarder Pund som räknades fram ovan om vi tittar sammantaget på bankirerna i City Of London.

Någon har blivit väldigt rik och helt i onödan. Pengarna hade brittiska staten själva kunnat ge ut. Återigen, beräkningen är undermålig men för detta syfte räcker det. Fria Sidor vill visa att med denna enorma förmögenhet som gått till ett ytterst litet antal bankirer så följer självklart mycket makt. En del av pengarna har förbrukats men mycket har återinvesterats i andra branscher och med ränta på ränta kan vi förstå att pengarna vuxit sig stora och att att Warren Buffett/Bill Gates bara är småpotatis i jämförelse, visserligen mycket rika, men i jämförelse bleknar deras futtiga 80 miljarder Pund var. Då har vi inte ens börjat tala om bedrägeriet i USA som innebar ännu större förmögenhetsöverföringar.

Listan som årligen publiceras över världens rikaste får därför tas med en nypa salt.

Warren Buffett, Arnold Schwarzenegger och Jacob Rothschild på ett av familjen Rothschild’s gods på besök i Storbritannien. Ett mycket sällsynt foto som säkert aldrig var menat att komma ut.

Man har under lång tid skyddat sin sekretess. Man har gömt undan i stiftelser, bolag i bolag, i snåriga konstruktioner. Allt har gjorts för att inte visa korten för folket, att hålla allt dolt för oss. Med tiden har mycket av förmögenheten spridits på alla barn och barnbarn och familjerna var från början kanske ett 20 tal. Denna förmögenhet på 9466 skulle om alla fick 2 barn, idag ha spridits ut på 10240 efterkommande. Så är det förmodligen inte eftersom mycket tyder på att man som Kamprad har samlat förmögenheten i ett antal olika stiftelser som man har kontroll över. Den svenska familjen Wallenberg är vårt eget exempel. De äger och kontrollerar inte svensk näringsliv på pappret, men stiftelsen gör det och de kontrollerar i sin tur stiftelsen.

Dessa enorma förmögenheter har idag stora intressen i alla branscher, ska vi kalla dem Big Money, Big War, Big Food, Big Pharma. Det tragiska är att man inom alla branscher använder samma bedrägeri för att mjölka den ”ovetande” och ”lurade” befolkningen. Sidan Antropochene har i en serie fantastiska inlägg visat hur detta gått till inom läkemedel och livsmedel. Man lurar oss inte bara med pengarna och tvingar oss ut i krig, även inom livsmedel och läkemedel, där man sannolikt har en stor del av sin förmögenhet idag, måste man luras för att maximera vinsten. Man tjänar inga pengar om det inte är ständiga krig och konflikter och folket är friska. Svårare än så är det nog inte.

Det är mot barkgrund av detta inte orimligt att anta att stora förmögenheter, enormt stora, finns någonstans där ute. Det bekräftar också Fria Sidors ”känsla” att bakom kulisserna finns några som alla lyder. Den ”osynliga handen” är troligen ett antal väl dolda stiftelser som kontrolleras av ett antal familjer som vill vara dolda för allmänheten. Det behöver inte bara vara judiska bankirfamiljer men sannolikt är en stor del av förmögenheten lojala med det judiska intresset.

Exakt vilka dessa familjer är vet inte Fria Sidor men, som vi ska visa i kommande inlägg, kan vi genom historiska uppgifter som läckt ut genom århundraden få en viss uppfattning om vilka det skulle kunna vara. Familjen Rothshild ansågs av flera bedömare i mitten på 1800-talet vara världens rikaste familj. Har man bara behållit sitt värde inflationsjusterat så är det mycket som talar för att det är så än i våra dagar. Har man fått bara en beskedlig avkastning på pengarna är man kanske 100 gånger rikare än Bill Gates och Warren Buffett. Förmögenheter som kan få hela marknader i gungning. Men några bevis finns så klart inte. Var och en får tänka själv och göra sin egen bedömning. Detta är bara ett försök, en Fri Forskning som varje människa själv kan bedriva och komma till sina egna slutsatser.

Avslutningsvis. Det ligger en djup tragik i att så smarta, fiffiga och intelligenta människor valt att ställa sig vid sidan av det folk och samhälle där man bor och istället skoningslöst offrat andra i krig och elände för sin egen skull. Lojaliteten måste alltid vara med det folk där man tänkt sig leva sitt liv. Det är inte ett normalt mänskligt beteende utan ren ondska. Hur kan man vara så ond och cynisk? Fria Sidor kommer forska vidare om detta i kommande inlägg. Pusselbit för pusselbit.

Fortsättning följer i del 3.

Fakta om Bank of England

Grundades 1694 i privata händer. Bank of England fick med tiden ett effektivt monopol på att bedriva bankverksamhet, vilket stadfästes i lag 1844. Samtidigt började ett antal nya inlåningsbanker etablera sig. Detta följdes av en uppluckring av reglerna och nya banker tog över Bank Of Englands roll allt mer gick över till att vara en centralbank. Från 1920 började man helt dra sig ur den traditionella bankverksamheten och 1946 nationaliserades banken. Något som inte skadade bankirerna eftersom all bankverksamhet mot kund nu låg, i privata händer, men i andra nystartade banker.

Källor:

The Lost Science of Money av Stephen Zarlenga. Web of Debt av Ellen Hodgson Brown.